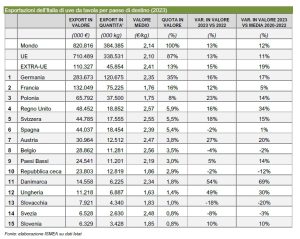

A nivel mundial las importaciones de uva de mesa mueven alrededor de 5 millones de toneladas con un valor de 9.000 millones de euros. Entre los países exportadores a nivel mundial, Italia (el principal productor europeo) ocupó en 2023 el tercer lugar, con unas ventas de alrededor de 820 millones de euros, tras Perú, el principal exportador mundial con del 19% del valor total, y Países Bajos.

En términos de balanza comercial, entre las distintas especies frutales, la uva de mesa ocupa el segundo lugar en Italia, precedida sólo por las manzanas, que en 2023/24 obtuvieron unos mil millones de euros.

Descenso en la oferta

Según se extrapola del informe ‘Tendencias y Dinámicas Recientes. Focus uva de mesa’ del Instituto de Servicios para el Mercado Agrícola y Alimentario de Italia (Ismea), en 2024 la uva ha enfrentado una campaña marcada por la dualidad de los retos climáticos y las oportunidades de mercado.

La oferta italiana es significativamente menor en comparación con años anteriores debido a una combinación de factores. Por un lado, a la disminución de la superficie cultivada. En las principales zonas productoras, como Bari y Catania, los productores están reemplazando variedades tradicionales por otras sin semillas, lo que ha reducido temporalmente la capacidad productiva.

El clima extremo también ha incidido en la producción. La sequía afectó a los rendimientos, y las altas temperaturas registradas en primavera provocaron problemas de floración. A ello se añadieron los problemas fitosanitarios (por la mosca de la fruta, entre otros), si bien ha habido menos que en 2023. Por todo ello, el cierre de la campaña se adelantó varias semanas.

Pese a todo, la calidad de las uvas ha sido “excelente”. Desde Ismea destacan la buena coloración y el contenido óptimo de azúcares (grados Brix).

Cambio estructural

A nivel estructural destaca un cambio notable: el incremento en la producción de variedades sin semillas, que en 2024 han superado por primera vez a las tradicionales en Apulia. Este cambio responde a la creciente demanda de estas variedades, tanto a nivel interno como externo, ya que son percibidas como más “cómodas y modernas”.

En cuanto a la calidad, la oferta italiana empieza a adaptarse mejor a la demanda que en el pasado reciente con «variedades históricas» como Vittoria, Palieri, Italia y Red Globe y «nuevas variedades» de uvas sin pepitas.

Precios: tendencia al alza

La reducción de la oferta ha generado un incremento de precios en origen, superiores a los de 2023 y a los del trienio 2021-2023. Aunque algunas variedades como Vittoria han registrado ligeras caídas en ciertos mercados, la tendencia general ha sido la estabilidad o el crecimiento. Este aumento es particularmente notable en variedades sin semillas, cuyo mercado se beneficia de la menor competencia.

Impulso al consumo interno

El consumo doméstico de uva de mesa ha experimentado un crecimiento significativo, con un aumento del 24% en las ventas de julio a septiembre de 2024, a pesar de un incremento del 2,5% en el precio medio de venta al público. Según Ismea, el gasto ha crecido un 28% en comparación con el mismo período de 2023.

La preferencia por uvas empaquetadas ha crecido, impulsada por las apirenas. Esta tendencia ha llevado a una innovación en los formatos de venta, con envases más pequeños que responden a las necesidades de los consumidores urbanos.

Exportaciones: menos volumen, más valor

La cadena de suministro está muy orientada a la exportación (45% del total). Los principales mercados en valor son Alemania (35%), Francia (16%) y Polonia (8%), que en conjunto absorben más de la mitad de las exportaciones. A nivel extraeuropeo, países como Arabia Saudita y Emiratos Árabes son destinos destacados.

NOTICIA RELACIONADA: Italia muestra el potencial de su uva de mesa a nivel internacional

Aunque los volúmenes exportados han disminuido debido a la menor producción, el aumento de los precios medios (de 1,55 €/kg en 2020 a 2,14 €/kg en 2023) ha compensado esta caída, asegurando ingresos similares a los de años récord.

Importaciones: un complemento estratégico

Las importaciones italianas, concentradas en los meses de contraestación (diciembre a junio), han alcanzado niveles récord en 2024, con precios medios al alza (2,72 €/kg). Países como Perú, Egipto y España son los principales proveedores. Este flujo asegura la disponibilidad del producto en el mercado interno durante todo el año.