Tal y como ha sido publicado en la revista Distribución y Consumo, en su número 178, las exportaciones españolas de frutas y hortalizas frescas han estado creciendo de forma ininterrumpida desde hace casi cinco décadas tanto en volumen como en valor. En paralelo también lo han hecho las importaciones, pero a menor ritmo, por lo que el balance siempre ha sido positivo y creciente. Sin embargo, algo ha pasado a partir de 2019 con los volúmenes y los precios. Los acontecimientos se produjeron en cascada, la pandemia en 2020 y la guerra de Ucrania en 2022 que alteraron de forma significativa la situación geopolítica mundial y provocaron unos fuertes incrementos de precios en energía, transporte y materias primas que incidieron directamente en el comercio mundial.

En este artículo se intenta aportar algo de luz al comercio español de frutas y hortalizas para distinguir si estamos ante una situación coyuntural, estructural o el tema va por zonas y/o por productos, analizando los siguientes aspectos:

– Evolución de las exportaciones en volumen y valor.

– Origen geográfico por zonas de las exportaciones.

– Destino de las exportaciones.

– Qué pasará con las exportaciones ¿Influencia co- yuntural o estructural?

– Evolución de las importaciones en volumen y en valor.

– Origen de las importaciones.

– Evolución del balance comercial.

– ¿Qué pasará con las importaciones?

– ¿Qué pasará con la balanza comercial de las frutas y las hortalizas frescas?

Evolución de las exportaciones en volumen y valor

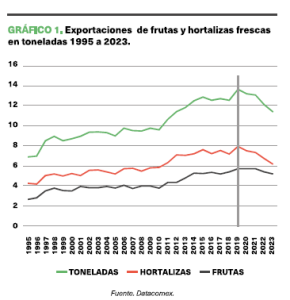

Al analizar la evolución de las exportaciones, se observa como en 2019 se produce el inicio de una tendencia a la baja, aunque las hortalizas se mantuvieron estables en 2020 y 2021, agudizándose su descenso en 2022 y 2023. Sin embargo, las frutas empezaron ya en 2020 su descenso y éste continua (ver gráfico 1).

Por su parte, si nos centramos en la última década y nos vamos a las cifras claves de esos años y además nos fijamos en las diferentes especies de productos que conforman cada grupo (Cuadro 1), en su conjunto las cifras de volumen del año 2023 son las más bajas de todo el periodo y por tanto bajan respecto a 2013 (-3,91%) y más respecto a 2023 (-16,60%).

El comportamiento en hortalizas mantiene un crecimiento respecto a 2013 (+8,59%) y una bajada más suave respecto al 2019 (-8,83%). Pero, son claramente los tomates los que más bajan respecto a 2013 (-45,61%) y respecto a 2019 (-27,92%), por lo que podemos claramente pensar en una situación estructural más que coyuntural. Le siguen en descenso sobre todo en los últimos cuatro años las cebollas (-24,36%) y los pimientos (-14,14%) y ambos bajando progresivamente desde el 2019 por lo que también podemos imaginar que hay una evolución estructural más allá de cuestiones coyunturales climáticas.

En frutas la bajada es constante tanto respecto a 2013 (-12,41%) como respecto al año récord 2019 (-22,20%). Los cítricos con su bajada absoluta de más de 1 millón de toneladas respecto a 2013 y a 2019 arrastran al conjunto de las frutas y esta bajada tan fuerte en solo cuatro años nos indica que estamos ante un cambio estructural. Los otros dos grandes descensos, melones y fruta de hueso, se han agudizado especialmente en el último periodo.

Por el contrario, el grupo de exóticos, liderado por las exportaciones de aguacate y bananas ha crecido, pero en ambos casos no podemos olvidar que hay una parte de estas exportaciones que son re-exportaciones.

Por su parte, si analizamos la comparación de los volúmenes de exportación y los superponemos al valor de estas exportaciones tenemos (Gráfico 2), vemos como el valor de las exportaciones tiene una relación inversa respecto al volumen de éstas, ya que a partir de 2020 se alejan de forma constante. La razón es simple, los precios de exportación han crecido mu- cho más que el descenso en volumen, no solo compensando las bajadas sino además incrementando el valor de estas.

Por su parte, si analizamos la comparación de los volúmenes de exportación y los superponemos al valor de estas exportaciones tenemos (Gráfico 2), vemos como el valor de las exportaciones tiene una relación inversa respecto al volumen de éstas, ya que a partir de 2020 se alejan de forma constante. La razón es simple, los precios de exportación han crecido mu- cho más que el descenso en volumen, no solo compensando las bajadas sino además incrementando el valor de estas.

Así, mientras en el periodo 2013 a 2019 las exportaciones crecieron en volumen un 15,22%, en valor lo hicieron un 28,54% porque los precios por kilo crecieron un 11,56%. Sin embargo, en el periodo 2019 a 2023 las exportaciones en volumen bajaron un 16,60%, mientras que el valor subió un 22,37% porque los precios medio por kilo subieron en esos cuatro años un 46,73%. Por consiguiente, se ha ex- portado menos pero bastante más caro.

¿Están cambiando estructuralmente los precios de venta, porque ha subido la inflación, porque España defiende mejor sus precios, porque se está cambiando la ecuación de productos que conforma el precio medio, porque dentro de los mismos productos se están ofreciendo más parte de calidades premium, o por todos estos factores juntos, según productos?

Para poder afinar algo más las respuestas a esta batería de preguntas hemos elaborado unos cuadros donde podemos observar cual ha sido la evolución en el periodo 2019 a 2023 del comportamiento de las diferentes especies en las que hemos segmentado los dos grandes grupos, tanto en volumen de toneladas como en valor en precio por kilo.

Para el conjunto de las hortalizas, en estos cuatro años el volumen en toneladas ha bajado (-4,05%), pero el valor ha subido (+35,70%) porque los precios han crecido (+41,43%).

En este conjunto vemos como en valor total solo bajan las judías, cuyas exportaciones en volumen bajan mucho más que suben los precios, si bien debemos señalar que la mayoría de las exportaciones de judías son re-exportaciones importadas desde Marruecos.

En volumen solo crecen cuatro productos menores, patatas, zanahorias, berenjenas y las demás, pero todas suben en precio excepto las patatas que prácticamente no se mueven.

Las restantes hortalizas bajan todas en volumen, pero el incremento de sus precios compensa la bajada de volumen y el valor absoluto de sus exportaciones en euros, por tanto, también crece. Merece especial comentario el caso de los tomates, cuya evolución durante estos años se recoge en el Cuadro 2.

Es evidente que dentro del grupo de tomates ha habido una gran evolución desde el tomate canario, de ensalada, en rama normal o pera, a toda la gran oferta actual de cherries, cherries en rama y los diferentes colores, Kumato, Raf, Rosa, etc., nos ha llevado a una gran revalorización de la categoría.

No obstante, el que prácticamente obtengamos casi el mismo valor para nuestras exportaciones de toma- te en 2013 que en 2023 nos habla del gran problema estructural que implica la gran competencia de Marruecos, competencia que como todos sabemos no siempre es totalmente leal, entre otros temas porque no cumplen con muchas de las exigencias de producción que nos impone la Unión Europea, además de las condiciones de vida de sus trabajadores.

En cuanto al conjunto de las frutas, en el Gráfico 4 observamos que, en estos cuatro años, aunque global- mente han bajado en volumen (-22,20%), han subido en valor (+12,64%) porque los precios medios han subido (+44,78%).

Las subidas del valor total de las exportaciones de los diferentes grupos se registran en todos los grupos. En cítricos (+7,28%), en frutos rojos (+17,59%), en frutas de hueso (+23,56%), en melones y sandias (+8,75%), en exóticos (+17,55%), en uva (+1,65%), en kakis (+13,87%), en manzanas (+2,70%), y en plátanos (+60,81%).

Las subidas del valor total de las exportaciones de los diferentes grupos se registran en todos los grupos. En cítricos (+7,28%), en frutos rojos (+17,59%), en frutas de hueso (+23,56%), en melones y sandias (+8,75%), en exóticos (+17,55%), en uva (+1,65%), en kakis (+13,87%), en manzanas (+2,70%), y en plátanos (+60,81%).

Por lo tanto, prácticamente en casi todas las especies de frutas y hortalizas se repite la tendencia de menos kilos, pero más valor absoluto, porque el precio compensa con creces la bajada en volumen.

Origen geográfico por zonas de las exportaciones

La evolución a lo largo de la última década del peso en volumen de toneladas de las diferentes comunidades autónomas sobre el total de las exportaciones; y la diferencia entre su peso en 2013 y 2023, se recoge en el Gráfico 5.

Vemos como en estos años se ha producido el adelanto de Andalucía a la histórica posición de líder que mantenía la Comunidad Valenciana y que muestra como la gran caída en cítricos y, a su vez, más centrada en naranjas y mandarinas que en limones, aún lastra más este descenso.

El ligero descenso de Andalucía y Murcia de 2019 a 2023 se debe sobre todo al crecimiento del Valle del Ebro y las dos Castillas, ya que Extremadura mantiene estable su peso sobre el total.

El que la suma de las tres zonas menores haya pasado en este periodo de pesar el 12,73 al 15,61% sobre el total de las exportaciones españolas es un dato rele- vante sobre la evolución de estas nuevas zonas.

Desde una perspectiva global la incorporación de nuevas zonas a las clásicas de la costa del Mediterráneo y Andalucía añade colorido a la acuarela de provincias exportadoras y refuerza la oferta española, a pesar del descenso absoluto que hemos observado en este artículo y acentuado desde 2019.

Desde una perspectiva global la incorporación de nuevas zonas a las clásicas de la costa del Mediterráneo y Andalucía añade colorido a la acuarela de provincias exportadoras y refuerza la oferta española, a pesar del descenso absoluto que hemos observado en este artículo y acentuado desde 2019.

Destino de las exportaciones

Si analizamos los datos del Cuadro 3, sobre el destino de las exportaciones totales a lo largo de este periodo por continentes, vemos que la concentración de las exportaciones españolas en el continente europeo es evidente (95 a 97%), a pesar del bloqueo ruso en agosto de 2014 por la adhesión de Crimea o la Guerra de Ucrania en febrero de 2022. Las exportaciones a ultramar solo rozan el 5% en el año récord de 2019 y desde entonces han ido reduciéndose hasta alcanzar el 3% este último año.

¿Qué pasará con las exportaciones? ¿Influencia coyuntural o estructural?

Coyuntural es la primavera muy lluviosa y sin sol del año 2022 o la sequía que afectó al Guadalquivir y al Guadiana durante todo 2023. Pero, como se ha comprobado, no se ha repetido ese tipo de primavera y las lluvias de la primavera de 2024 primavera han resuelto, momentáneamente, la sequía de esas dos cuencas y la que amenazaba a Cataluña.

Estructural es la situación de costes por la mano de obra en Egipto y Marruecos que toca directamente a cítricos, patatas, tomates, frutos rojos o pimientos fundamentalmente. Si bien este tema se ve agravado porque hay un efecto perverso al ser las exigencias de cultivo mucho más elevadas para la producción euro- pea que la que existe en estos países en productos fitosanitarios autorizados, aparte de las exigencias laborables y de respeto a los derechos humanos.

Este tema se podría resolver si las “clausulas espejo” se cumplieran totalmente, tema que de momento se ve muy difícil de conseguir ya que en Europa está totalmente prohibido el uso de clorpirifos y a ellos solo se les exige que no tengan residuos de clorpirifos, lo cual todos los agricultores europeos sabrían hacerlo.

Evidentemente, este problema es estructural porque, por otra parte, el consumidor europeo no está, de momento, dispuesto a dar valor al esfuerzo que hacen los agricultores europeos en comparación con los de países terceros. Está situación se debe en parte a que no se está explicando bien lo que supone producir en Europa, con producto de cercanía, con menos huella de carbono, con normas más respetuosas en todos los sentidos con el medio ambiente y la seguridad alimentaria de estas frutas, lo cual exigiría, además de campañas de posicionamiento del producto europeo, una mejor identificación de este. Por ejemplo, con la imagen azul de la bandera europea.

Pero hay un tema estructural más profundo, que nace de la esencia del momento en que se fundó el Mercado Común Europeo, antesala de la actual Unión Europea y del actual Mercado Único. En sus inicios fue pensado para importar de países menos desarrollados a los que exportar productos industriales manufacturados. Está situación condujo a una centralización en Bruselas de los acuerdos de libre comercio y de importación, pero se dejaron fuera los acuerdos de exportación relacionados con las normativas sanitarias y fitosanitarias para los productos frescos agrícolas.

Está bipolaridad en los temas de frutas y hortalizas nos lleva a una situación en la que todos los países terceros negocian con Bruselas para toda la Unión Europea las condiciones fitosanitarias de sus exportaciones, pero cuando los países de la Unión quieren exportar a esos países terceros tienen que negociar por separado, país a país y producto a producto.

Está situación nos ha llevado a la firma por parte de España y del resto de países de la Unión Europea, de unos draconianos Protocolos de Exportación, que en muchos casos son verdaderos Protocolos de No Exportación. Protocolos que por otra parte se corresponden con países que vienen a Europa sin ningún tipo de protocolo para los mismos productos.

Y en este caso están algunos países con grandes posibilidades para las exportaciones españolas, pero que esos protocolos o simplemente nos impiden exportar o nos encarecen tanto las operaciones que al final las exportaciones son meramente testimoniales. En ese caso están Estados Unidos, México, India, China, Corea del Sur, Japón y Nueva Zelanda, entre otros.

Se da el caso que incluso en los Acuerdos de Libre Comercio (FTA), de forma sistemática se dejan excluidos esos temas, porque como se negocia en Bruselas, son temas de los países miembros.

Tristemente no hay visos de resolución a esta enorme contradicción comercial, ya que no parecen los Esta- dos miembros dispuestos a ceder más competencias a Bruselas, que tampoco parece que le atraigan este tipo de más competencias, y de momento parece que políticamente hablando este tema no esta en la agenda.

Si este tema estuviera centralizado en Bruselas, no se admitirían importaciones de otros países si no nos admitieran a los países miembros exportar a estos países terceros en las mismas condiciones, o sea sin protocolos.

Mis estimaciones particulares son que las exportaciones de volumen españolas se van a estabilizar e incluso subirán un poco respecto al año 2023, pero sin llegar a las cifras récord de 2019, en parte por la poca cosecha de cítricos actual, pero es muy probable un crecimiento de las hortalizas, de las sandias y de la fruta de hueso. A los temas estructurales relacionadas con Bruselas tendremos que esperar.

Evolución de las importaciones en volumen y en valor

Las importaciones españolas de frutas y hortalizas frescas han crecido de forma constante en las últimas décadas (Gráfico 6). Las frutas han pasado de 701.000 a 2,47 millones de toneladas; y las hortalizas de 543.000 a 1,87 millones de toneladas, lo que ha supuesto que las importaciones totales de frutas y hortalizas frescas hayan crecido un 250% entre 1995 y 2023, pasado de 1,24 a 4,34 millones de toneladas. El cuadro nos da también una información cualitativa significativa en comparación a la evolución de las exportaciones.

Durante la última década las importaciones han crecido en volumen de forma constante mientras que las exportaciones lo hicieron hasta 2019, y a continuación decrecido de forma constante.

Durante la última década las importaciones han crecido en volumen de forma constante mientras que las exportaciones lo hicieron hasta 2019, y a continuación decrecido de forma constante.

Si a continuación bajamos al detalle de la evolución durante la última década, 2013 a 2023, en volumen y en valor de esas (Cuadro 4) vemos que en crecimiento interanual en toneladas se observa una regularidad media cercana al 6% interanual, excepto en el año récord de exportación española que fue 2019. Sin embargo, en el valor de estas importaciones se sitúa seis años por debajo del 10% y cuatro por encima, siendo el mayor crecimiento en valor el correspondiente al último año 2023, que creció el 18,65% respecto a 2022, en el que a su vez el crecimiento respecto al 2021 fue del 14,45%. Como vemos el valor de las importaciones, de forma similar a las exportaciones, ha crecido mucho más en valor que en volumen.

Si bajamos al detalle de las diferentes subfamilias de productos y la evolución de las importaciones durante este periodo (Cuadro 5), observamos que el crecimiento medio acumulado durante el periodo ha sido del 70,60%, correspondiendo a las hortalizas el 61,14% y a las frutas el 79,35%.

En términos de volumen absoluto son las patatas el primer producto y el único que supera el millón de toneladas, representando el 26,51% sobre el total y el 58,40% de todas las hortalizas.

En volumen les siguen los productos exóticos con algo más de medio millón de toneladas, encabezados por los aguacates y las piñas que suponen el 12,72% del total y el 23,30% del total de frutas.

Si observamos los datos en términos relativos, los mayores crecimientos de hortalizas los tienen pimientos (+178,17%) y cebollas (+120,02%), mientras que solo se mantienen estancas las judías (-13,43%). En el caso de las frutas son los frutos rojos y en particular arándanos y frambuesas, también las fresas, que con un crecimiento del 667,03% llevan este grupo a cerca de las

100.000 toneladas, la mayoría de las cuales proceden de Marruecos. Si bien los otros grandes crecimientos por encima de la media los marcan los exóticos (+173,07%) y las sandias y melones (+157,26%). En este caso el grupo que se mantiene estable es el de las frutas de hueso cuyo consumo sigue muy centrado en la estacionalidad de nuestra propia campaña y que en parte se debe a las condiciones intrínsecas de es- tas frutas en cuanto a la vida media en los lineales, que no facilita las importaciones del hemisferio sur.

Cualquier país del mundo importa frutas y hortalizas frescas porque no las puede producir y las puede pagar, o porque le interesa más importarla de otros países porque son más competitivos en costes, aun- que el mismo pudiera producirlas, pero más caras.

Evidentemente España no es ajena a este hecho y para observar los principales países de los que España importa, hemos elaborado una tipificación de las principales razones por las que se importa de cada uno de los primeros 20 países que enviaron a España el 92,86% del total de las importaciones del año 2023. Estas son:

– Especialización. Cuando de mayor o menor calidad España puede producir el producto que se importa, pero el que llega de otros países es mejor en calidad intrínseca por causas orográficas y/o climáticas, como es el caso de las manzanas de los Alpes italianos o franceses. También puede ser por tecnología en mecanización o en conservación, como es el caso de las patatas francesas o las cebollas holandesas.

– Reexportación. Por cuestiones logísticas como es el caso de Portugal, gracias a la ubicación de sus puertos, o Países Bajos y Bélgica, donde además su tradición importadora les imprime una alta profesionalidad operativa.

– Competitividad. Básicamente se refiere a costes directos y en particular al de la mano de obra, pero también a los menores costes que suponen no estar bajo las exigencias en uso de fitosanita- rios, en materia de medio ambiente o de respeto a los derechos humanos, respecto a la producción europea. En este caso se encuentran Marruecos y Egipto en primer lugar.

– Zona Tropical. Afecta directamente a cultivos como las bananas, la piña o el Mango, entro otros, y a Costa Rica, Colombia o Costa de Marfil, por ejemplo.

– Hemisferio Sur. Los productos de zonas templa- das, como es el caso de los cítricos o las sandias y melones entre otros, entran directamente en este capítulo ya que para cubrir correctamente los doce meses del año si el mercado los solicita necesitas combinar hemisferios. En este caso se encuentran directamente países como Sudáfrica, Perú o Chile.

Evolución de la balanza comercial

La balanza comercial española de las frutas y hortalizas frescas ha sido positiva desde que existen estadísticas mundiales. Ya desde mediados del siglo XIX y de la mano de naranjas y uvas funda- mentalmente así ha sido. La entrada de España en Mercado Común en 1986 marcó el inicio del crecimiento de las importaciones ya que esta entrada obligaba España a abrir las fronteras a toda una serie de productos que hasta ese momento se mantenían cerradas. Aunque fue la puesta en marcha del Mercado Único, a partir de 1993, cuando las cifras de exportación crecieron siempre por delante del crecimiento de las importaciones, hasta 2019.

El Gráfico 7 recoge la evolución conjunta, durante la última década, de las exportaciones, las importaciones y la balanza comercial de las frutas y hortalizas frescas.

Entre 2013 y 2021 las cifras de la balanza comercial españolas de frutas y hortalizas fresca se movía entre 9,4 y 10,2 millones de toneladas. En 2022 fue de 8,22 millones de toneladas y en 2023 de 7,25 millones, cifra similar a la que se alcanzó en 2009.

¿Qué pasará con las importaciones?

Existen dos factores determinantes sobre el consumo interno de cualquier país, la evolución de la población y la situación económica del mismo. En cuanto a la evolución de la población española, según los datos del INE, en el periodo que hemos estudiado la población ha pasado de 46,51 millones a 48,59 millones, ha crecido en 2 millones de consumidores. Pero, debemos tener en cuenta que los turistas han pasado de 60 millones y 6 días de pernoctación media a 85 millones y 7,5 días de pernoctación, lo que equivale a un aumento de la población turística de 1 millón a 1,75 millones. Por lo tanto, en cuanto a población equivale a pasar de 47,5 a 50,3 lo que supone un incremento del 6% de la población. Y de momento el desarrollo de la economía de los últimos años ha sido bastante positivo en general.

Hay otro factor que hasta hace pocos años no se podía considerar relevante en España y son las operaciones comerciales de reexportación. En estos momentos España exporta 130.000 toneladas de bananas y 37.000 toneladas de piña, que son productos que no se producen ni en la Península ni en Canarias. Por otro lado, se exportan cerca de 70.000 toneladas de aguacates, 30.000 toneladas de mangos y alrededor de 130.000 toneladas de cítricos en fechas que se puede estimar que son reexportaciones. Este paquete supone cerca de 400.000 toneladas.

Por lo tanto, teniendo en cuenta los tres factores que hemos señalado, incremento de población y turismo, evolución de la economía y desarrollo de la reexportación, pienso que a corto plazo se mantendrá un ligero crecimiento interanual de las importaciones.

¿Qué pasará con la balanza comercial de las frutas y hortalizas frescas?

Como hemos resaltado, la balanza comercial exportación menos importación del año 2023 para las frutas y hortalizas frescas en volumen de toneladas ha sido de 7,25 millones. En términos de toneladas estimamos que a corto plazo no va a disminuir mu- cho está cifra porque esperamos que en 2024 se recuperen más las exportaciones que lo que crezcan las importaciones.

Como hemos resaltado, la balanza comercial exportación menos importación del año 2023 para las frutas y hortalizas frescas en volumen de toneladas ha sido de 7,25 millones. En términos de toneladas estimamos que a corto plazo no va a disminuir mu- cho está cifra porque esperamos que en 2024 se recuperen más las exportaciones que lo que crezcan las importaciones.

Otro debate es el valor que se podrá obtener para las exportaciones y lo que valdrán las importaciones. Ya que la balanza comercial en valor no ha disminuido a lo largo de los cuatro años de descenso en toneladas, como vemos en el Cuadro 7.

Algunas ideas para el futuro inmediato

Analizados con detalle todos los datos sobre la evolución de las exportaciones españolas de frutas y hortalizas frescas, podemos aportar algunas ideas básicas para prever la evolución en el futuro inmediato. En tal sentido, todo apunta a que se mantendrá el incremento de valor de las exportaciones españolas en términos de precio/kilo por los siguientes motivos:

Porque estamos en Europa, y los procesos comerciales con otros países europeos generan mucha menos huella de carbono que lo que llega de países terceros.

Porque cultivamos con criterios más respetuosos con el medio ambiente.

Porque los trabajadores del sector de las frutas y hortalizas tienen todos sus derechos laborales y sociales.

Porque se están segmentando calidades hacia valores premium que convencen cada vez más a los consumidores europeos.

Y porque la innovación está permitiendo mantener la competitividad y puede conseguir que España mantenga el actual liderazgo exportador tanto en volumen como en valor.

Sin olvidar, que en un mundo cada vez más globaliza- do y consciente de la sostenibilidad, es fundamental valorar el producto europeo. La producción agrícola europea se distingue por su compromiso con prácticas sostenibles, normativas laborales rigurosas y estándares de calidad elevados. Al elegir productos europeos, los consumidores están apoyando una agricultura más respetuosa con el medio ambiente y socialmente responsable.

Además, valorar el producto europeo contribuye a fortalecer la economía local y regional, promoviendo el empleo y la prosperidad en las comunidades agrícolas. Al mismo tiempo, al priorizar la compra de productos europeos, se reduce la huella de carbono asociada al transporte de mercancías desde otras partes del mundo.

En resumen, valorar el producto europeo no solo implica reconocer su calidad y origen, sino también respaldar prácticas agrícolas y comerciales que promueven la sostenibilidad y el bienestar de las comunidades locales. Es una decisión que beneficia tanto a los consumidores como al medio ambiente, y que contribuye a construir un futuro más próspero y equitativo para todos.

Nota del autor:

En este artículo se han utilizado las cifras de Datacomex disponibles, que van desde 1995 a 2023. Se ha trabajado con las partidas arancelarias 07 Hortalizas y 08 Frutas; aunque, para poder hacer el análisis solo de las frutas y hortalizas frescas, se han usado las partidas arancelarias 0701 a 0709 en el caso de las hortalizas, no considerando las siguientes para excluir las cocidas, conservas o congeladas. Y en el caso de las frutas se han excluido 0801 cocos, 0802 almendras, nueces, pistachos y se han usado desde 0803 hasta 0810, excluyendo el resto que son las conservas, los congelados y otras partidas no frescas.