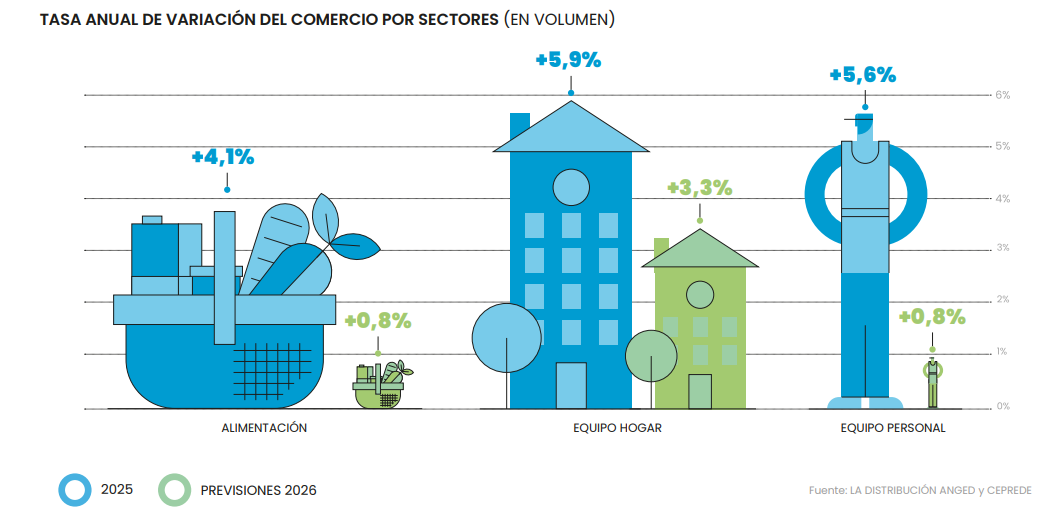

El consumo en alimentación encara un 2026 marcado por la moderación. Tras un ejercicio 2025 especialmente dinámico, en el que las ventas de bienes alimentarios crecieron un 4,1% en volumen, las previsiones apuntan a un avance mucho más contenido, del 0,8%, según el primer Observatorio La Distribución, elaborado por La Distribución ANGED y CEPREDE.

El informe anticipa una ralentización generalizada de la actividad comercial en España durante 2026. Esta pérdida de ritmo se enmarca en un escenario económico menos expansivo, condicionado por la evolución del consumo privado, el repunte de la inflación, el cambio de tendencia de los tipos de interés y la incertidumbre internacional.

Según las previsiones recogidas en el observatorio, el PIB español pasará de crecer un 2,8% en 2025 a un 2,2% en 2026, mientras que el consumo privado moderará su avance desde el 3,3% hasta el 2,6%. Al mismo tiempo, la inflación podría repuntar del 2,7% al 3,1%, lo que añade presión sobre la capacidad de gasto de los hogares.

La alimentación pasa del máximo de 2025 a un avance más moderado

La desaceleración será especialmente visible en la alimentación. El observatorio señala que esta categoría alcanzó en 2025 un crecimiento excepcional, el mayor de las últimas dos décadas, impulsado en parte por el incremento poblacional derivado de los flujos migratorios.

Sin embargo, para 2026 se espera una normalización del crecimiento. Las ventas de alimentación crecerán un 0,8% en volumen, tres puntos menos que en 2025. Se trata de una evolución relevante para el conjunto del comercio minorista, ya que los bienes alimentarios tienen un peso del 39,5% en el índice.

Esta moderación no implica una caída del consumo alimentario, pero sí una pérdida clara de dinamismo tras un año de fuerte avance. La alimentación seguirá siendo una categoría esencial y recurrente en la cesta de los hogares, aunque en un entorno de mayor sensibilidad al precio, promociones más relevantes y decisiones de compra más ajustadas.

El comercio minorista también pierde velocidad

El menor impulso de la alimentación se produce dentro de una tendencia más amplia de moderación del comercio minorista. Según el observatorio, el comercio minorista sin estaciones de servicio crecerá un 1,4% en 2026, frente al 4,2% registrado en 2025.

Si se incluyen las estaciones de servicio, el crecimiento previsto para el conjunto del comercio minorista será del 1,1%, frente al 4,3% del ejercicio anterior. En el caso concreto de las estaciones de servicio, el avance pasará del 4,8% al 1,9%.

Por sectores, el informe prevé que el equipo del hogar siga siendo la categoría más dinámica, aunque también con una clara desaceleración: pasará de crecer un 5,9% en 2025 a un 3,3% en 2026. El equipo personal, por su parte, reducirá su avance del 5,6% al 0,8%, una evolución similar a la prevista para alimentación.

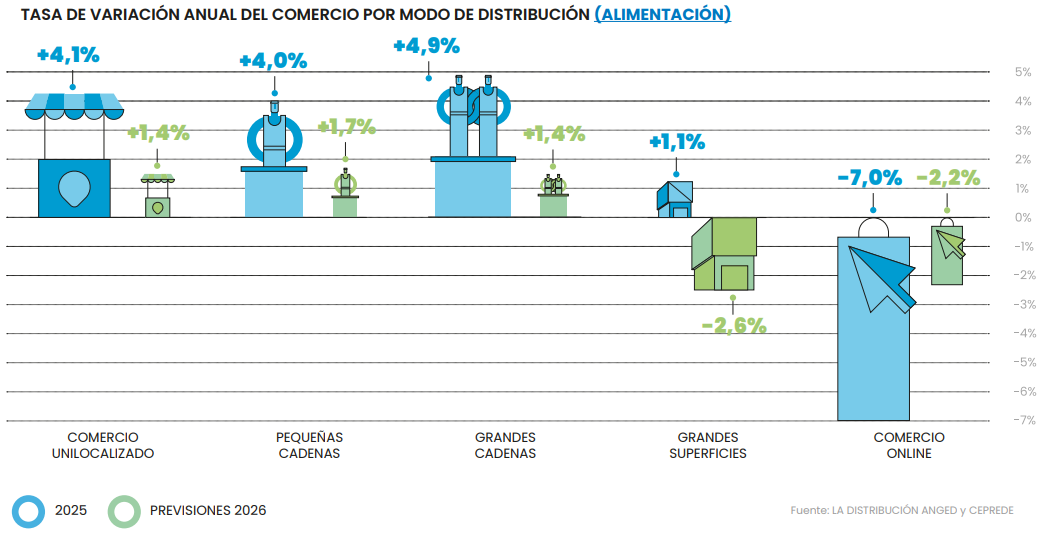

Diferencias por canales en alimentación

El observatorio también analiza la evolución prevista de las ventas de alimentación por formatos y canales de distribución. En este ámbito, las previsiones muestran comportamientos diferenciados.

El comercio unilocalizado crecerá un 1,4% en alimentación, mientras que las pequeñas cadenas avanzarán un 1,7%. Las grandes cadenas, que concentran más de la mitad de las compras de alimentación, también crecerán un 1,4%.

En cambio, las grandes superficies podrían registrar una caída del 2,6% en alimentación, frente al crecimiento del 1,1% obtenido en 2025. Por su parte, el comercio online alimentario seguirá en terreno negativo, aunque moderará su retroceso: pasará del -7% en 2025 al -2,2% previsto para 2026.

Estos datos reflejan un mercado alimentario en el que la proximidad, la capilaridad y la frecuencia de compra siguen siendo factores determinantes, especialmente en un contexto en el que los consumidores tienden a controlar más el gasto y a priorizar formatos que faciliten compras recurrentes, rápidas y ajustadas a sus necesidades.

Las grandes cadenas mantienen su peso en la distribución

En el conjunto del comercio minorista, las grandes cadenas continúan siendo el principal canal de distribución, con una cuota del 34,2%. Para 2026, el observatorio prevé que este formato crezca un 2,8%, tras cerrar 2025 con un aumento del 7% en volumen.

Por detrás se sitúan las tiendas tradicionales o comercio unilocalizado, que mantienen una cuota relevante dentro de la alimentación. En concreto, concentran alrededor del 24% de las ventas de alimentos, según el informe. Para este canal se espera una moderación hasta el 2% en el conjunto de categorías y hasta el 1,4% en alimentación.

NOTICIA RELACIONADA: La innovación en Gran Consumo toca fondo tras caer un 52%

Las pequeñas cadenas, por su parte, reducirán su ritmo de crecimiento desde el 2,2% registrado en 2025 hasta el 0,2% en 2026 para el total del comercio minorista.

En cuanto al comercio online, las previsiones apuntan a un crecimiento del 3,5% para el conjunto del sector, frente al 5,2% de 2025. Sin embargo, en alimentación seguirá mostrando dificultades para crecer en volumen, aunque con una caída más moderada que la del ejercicio anterior.

El contexto económico condiciona la evolución del consumo

El informe vincula esta desaceleración a varios factores. Entre ellos, destaca la crisis en Oriente Medio, el cambio de tendencia de los tipos de interés y la evolución de las principales variables macroeconómicas.

Las previsiones del observatorio apuntan a que el Euribor a 12 meses podría pasar del 2,27% en diciembre de 2025 al 2,8% en diciembre de 2026. Esta evolución tendría impacto en el coste financiero de los hogares. De hecho, el informe estima que la hipoteca media podría situarse en 798 euros mensuales en diciembre de 2026, frente a los 751 euros de diciembre de 2025, tomando como referencia préstamos a 25 años con un importe medio sobre vivienda de 172.000 euros.

Este escenario puede condicionar la renta disponible y reforzar un comportamiento de compra más prudente, especialmente en las categorías de consumo cotidiano, donde el precio, la promoción, la cercanía y la eficiencia del canal adquieren un mayor protagonismo.

Un crecimiento más moderado, pero todavía positivo

Pese a la desaceleración prevista, el comercio minorista mantendrá tasas positivas en 2026. El observatorio anticipa crecimiento de las ventas en la mayoría de comunidades autónomas, aunque con diferencias territoriales.

En el comercio sin estaciones de servicio, Andalucía podría registrar el mayor dinamismo, con una tasa anual prevista del 3,2%. A nivel nacional, el crecimiento previsto se sitúa en el 1,4%. En términos de empleo, el índice de ocupación del comercio minorista crecería un 0,8% en el conjunto del país.

En definitiva, 2026 se perfila como un ejercicio de normalización para el comercio minorista tras el fuerte avance de 2025. En alimentación, la previsión del 0,8% confirma un cambio de ritmo en una categoría esencial para los hogares y de gran peso dentro de la distribución. El sector afrontará el año con el reto de sostener el consumo en un entorno más exigente, marcado por la presión sobre los precios, la sensibilidad del consumidor y la necesidad de reforzar la competitividad de los distintos formatos comerciales.